如果从支付宝钱包allin无线算起,中国的移动支付已经走完了第一个五年。

快捷支付、余额宝、微信红包、扫码付款、敬业福、奖励金……回顾这五年,支付宝、微信,这两款保持在国内移动互联网最高水平线的产品联袂奉献了不少老百姓都耳熟能详的精彩大戏。

然而“外行看热闹,内行看门道”,作为一个产品人,应该如何解读过去的五年?又如何读懂即将到来的支付战争下半场呢?

移动支付业务由三层结构组成:支付服务、支付产品、支付应用。

支付服务

是支撑支付业务运转的基础,包含了资金账户体系、资金流的清结算、账单对账平账、支付安全风控、资产损失处置等等。

在具体的架构设计和实现方案上,支付宝、微信支付(财付通)、京东金融等各家互联网公司都有所差异,但设计的初衷都是为了能够应对高并发的支付请求、提供安全的支付环境、减少资产损失、弹性应对事故。

完善的支付服务具有很高的技术门槛和实现复杂度,支付宝在这一领域代表了国内的最高水准,也符合用户对支付宝形成的最安全、最专业的支付平台印象。

而财付通经过长期的积累,也具有接近支付宝的服务水平,为微信支付的崛起提供了基础的保障,才得以让其利用春节红包一炮而红。

支付产品

基于支付服务,第三方支付公司包装出一系列的支付产品,用于应对上层各种支付应用场景。

这里不得不提到支付宝所发明的快捷支付:通过三方签约的方式,节省了用户每次打开网银跳转到银行进行支付的麻烦。而正是得益于支付宝这项突破性的创新,才使第三方支付逐渐形成主流,也得以让移动支付成为可能。

支付应用

在支付产品的上层,则是普通用户能够感知到的支付应用,也就是很多产品人口中的支付场景。

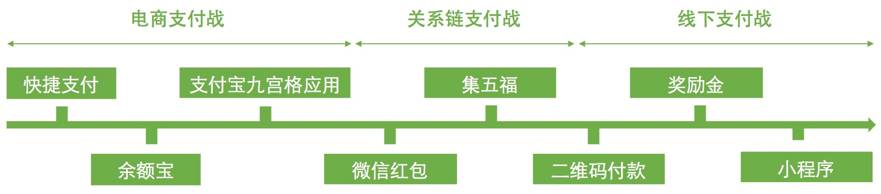

在这一层,成千上万的支付应用可以划分为三大类:电商支付、关系链支付、线下支付。

电商支付

其实并不只是包含淘宝、京东等购物平台,而是所有由用户发起、向一个商业平台进行支付行为的应用总称。

抛开大大小小传统意义上的电商,主要还包括了电影票、团购券、滴滴打车等O2O服务,以及手机充值、生活缴费、资金理财、游戏充值、公益捐款等消费场景。

关系链支付

即用户之间进行资金流通的支付应用。著名的微信红包,以及传统的转账、收款等都包含在这里。

线下支付

是用户在线下通过某种方式唤起支付行为的过程,可能把钱支付给个人,也可能把钱支付给企业,从最早的餐饮、娱乐业消费,逐步扩展到商超、交通、医疗等各个行业,在一二线城市已经成为了很多人的主要支付手段。

从这张图中不难看出,移动支付的两个巨头业务遍及所有支付应用类型,在抢夺上层场景的同时,也促使双方不断推出创新性的支付产品。五年的支付战争史,正是双方在这三块阵地上你来我往的过程。

上半场:从支付产品创新到支付应用创新

在微信支付诞生之前,支付宝始终是第三方支付领域最有创造力的玩家。

快捷支付这个名字,是支付宝篆刻在中国互联网历史上极为浓厚的一笔,移动支付后续五年的发展,都建立在这项发明的基础之上。

2012年双十一之后,刚刚出生不到一年的快捷支付就迅速突破一亿用户,在支付产品上尝到了甜头的支付宝,时至今日仍然站在这一领域创新的最前沿:声波付、近场付、刷脸付、甚至概念化的空付,花样繁多也极具科技感。

另一方面,由于支付宝脱胎于淘宝,使其天然拥有了第一个、也是最大的支付应用。

说到支付应用,就不得不提支付宝的另一项突破性创新:余额宝。

2013年以来,作为第二个拳头支付应用,其截止2017年二季度超过1.5万亿的规模早已突破了货币基金行业的旧常识。

实际上无论是理财通还是百度理财,至今仍亦步亦趋模仿着这款经久不衰的产品。

其实抛开淘宝和余额宝这两张王牌,支付宝还早早引入了生活缴费、手机充值、淘票票等一系列支付应用,一时间几乎囊括了所有用户能够进行移动支付的可能性;也正因与此,2013年市场份额占到80%以上的支付宝走向了巅峰。

时至今日回过头来看,支付宝在鼎盛时期所有的份额都集中在电商支付应用,而且直到今天在这一领域其仍然具有难以动摇的优势。

可以说微信支付后续的成功,不是因为支付宝在旧阵地上做的不好,而是在另外两块新战场上给了微信机会。

2014年的微信红包是每一个产品经理都津津乐道的故事,站在产品的角度,已经有很多人分析过这款设计细节的成功之处。

而如果从支付行业整体来看,其实微信的最精妙之处还是从战略上绕开了电商支付应用的正面战场,在本来还没有形成气候的关系链支付应用上别开生面。

理解了关系链支付应用的概念,就会发现:支付宝当年“做社交”的故事,是很自然且不能说是错误的选择。

在电商支付应用优势巨大,线下支付应用尚未完成用户培育的情况下,支付宝没有道理在这一整类业务上束手就擒。

为了挽救关系链支付应用的败局,支付宝在敬业福、生活圈、蚂蚁森林等一系列产品上的努力其实可圈可点,但仍然难以抵挡微信在关系链上巨大的优势。

但微信从2015年开始,又将精力转向了线下支付这一新领域。

2016年年中,微信线下支付份额首次超越支付宝,在这种严峻的形势下,与其说是“女大学生圈”事件让支付宝放弃社交,不如说是支付宝意识到关系链支付在三类支付中体量最小、难度最高;而线下支付正在开启一个远超电商支付和关系支付之和的庞大战局,值得支付宝拿出全部本领迎接一场决战。

下半场:正面决战线下收单,微信小程序挖角电商支付

国际化、线下收单、小程序,这是支付战争下半场的三块主要阵地。

根据艾瑞公布的数据:

2017年一季度国内支付市场份额呈现出进一步向两强集中的趋势,其中支付宝增长至54%,微信增长至40%。

这主要得益于线下支付市场的持续扩大,而且可以预见的是,线下支付市场的总规模终将超过线上电商支付和关系链支付之和。

9月25日,被称为“线下BD终极KPI”的星巴克终于支持支付宝支付。

而就在本月初,微信和支付宝相继宣布在地铁、公交领域的大动作,而且获得了两位马老板的亲自站台。

更早的8月份,微信和支付宝相继推出无现金社会活动,承受着巨大成本强推支付奖励金,向全社会普及线下移动支付的理念。

可以说,线下支付应用的决战已经进入白热化。可以预见的半年到一年以内,两个超级平台的主要产品创新,都会围绕争抢线下支付应用份额展开。

值得注意的是:除了在应用层厮杀,支付宝仍然没有放弃在支付产品层实现突破性创新重现当年“快捷支付”壮举的可能。

“空付”概念随着机器视觉和深度学习的快速发展,正在逐步成为可能,无需打开手机即可完成支付的无人停车场,证明了支付宝在这一领域走在前沿的实力。

而另一方面,微信其实并不仅仅把目光放在线下支付的战斗上——小程序作为国内移动互联网今年截至目前最重要的产品,正在悄悄为微信带来攻破支付宝电商支付优势的可能。

自1月份上线以来,微信小程序经历了第二季度的低迷,终于在第三季度配合“无现金日”活动迎来了快速增长。

有趣的是:除了摩拜、餐饮店铺等微信力推的线下扫码小程序以外,还涌现出了一批例如拼多多、蘑菇街等利用关系链、社群实现快速增长的电商玩家。

8月份,微信搜索进行了较大的改版,为小程序提供了强有力的入口,而且针对部分商户开放了类似百度阿拉丁的搜索效果。

不仅如此,有消息称小程序正在内测搜索关键词的商业化,而无论是搜索入口还是关键词广告——微信一系列的新能力显然都不是针对线下店铺的迭代。

虽然对小程序的未来褒贬不一,但如果实际体验过小程序的开发,你就会明白:小程序模式就是小型创业者、小型商业的未来。

前文曾提到,支付宝在2013年通过九宫格应用模式上线了一批诸如手机充值、生活缴费等自营电商支付应用;在今天回过头来看,实际上这就是小程序模式的雏形。

很可惜的是支付宝起了个大早,却赶了个晚集。

微信版的“九宫格应用”通过开放,引入了外部开发者,几天的时间里微信小程序的数量就远远超过了支付宝所开发过的所有自营应用总数。

正是在这样的被动中,支付宝的小程序终于赶在国庆节之前面向大众。

其能否对抗微信小程序的后续攻势尚待观察,但微信威胁到了支付宝原有在电商支付领域的绝对优势地位已成事实。

已经进行了5年的移动支付之战,时至今日仍然是产品人最值得关注的业务领域,也是产品策略最多、参与玩家最强的领域。

除了文中所述微信和支付宝所引领的主要战场,其他玩家在这场支付战争中如何生存?

尚未入局的准巨头是否还有参战的机会?

我们拭目以待。